Caderneta de poupança passa a ter retorno de 0,20% ao mês e de 2,45% ao ano, mas continuará perdendo para a inflação. Prévia da inflação oficial acumulou em abril alta de 6,17% em 12 meses. Taxa Selic: entenda o que é a taxa básica de juros da economia brasileira

Com a nova alta na taxa básica de juros da economia brasileira, a caderneta de poupança passará a render um pouco mais, mas ainda assim continuará perdendo para a inflação.

Nesta quarta-feira (5), o Copom (Comitê de Política Monetária) elevou a Selic 2,75% para 3,50% ao ano, confirmando as expectativas do mercado.

Com a nova taxa de juros, a rentabilidade da caderneta de poupança passará a ser de 0,20% ao mês e 2,45% ao ano, segundo cálculos da Associação Nacional dos Executivos de Finanças Administração e Contabilidade (Anefac). Antes, o rendimento estava em 0,16% ao mês e de 1,93% ao ano.

Pela regra em vigor desde 2012, quando a Selic está abaixo de 8,5% a correção anual da caderneta de poupança é limitada a um percentual equivalente a 70% dos juros básicos mais a Taxa Referencial (TR, que está em zero desde 2017).

Simulação de aplicação de R$ 10 mil

Veja como fica um rendimento de R$ 10 mil na poupança num prazo de 12 meses, segundo a Anefac:

Antes: rendimento era de R$ 193 (R$ 10.193 ou 1,93% ao ano)

Agora: rendimento será de R$ 245 (R$ 10.245 ou 2,45% ao ano)

Vale destacar, porém, que os depósitos feitos até abril de 2012, na chamada “poupança velha”, continuam rendendo 0,50% ao mês e 6,17% ao ano (ou R$ 617 para cada R$ 10 mil aplicados).

Poupança x inflação

Em março, os saques das cadernetas de poupança superaram os depósitos em R$ 3,524 bilhões, segundo o o Banco Central. No primeiro trimestre, a saída líquida de recursos desta modalidade de aplicação financeira somou R$ 27,541 bilhões — novo recorde histórico.

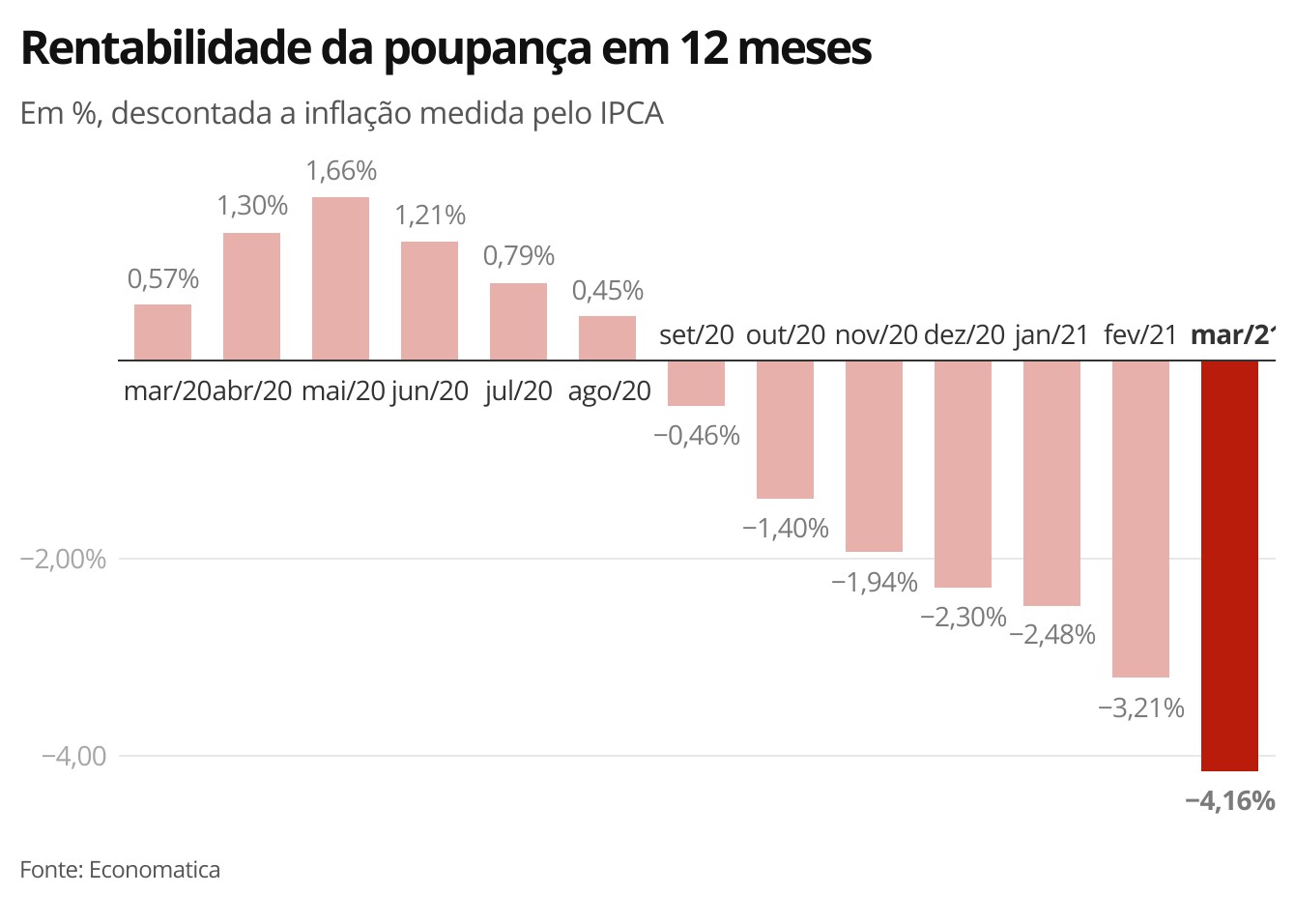

Desde o ano passado, a poupança vem perdendo rentabilidade. Em março, o retorno em 12 meses, descontada a inflação medida pelo IPCA, foi de -4,16%, segundo levantamento da provedora de informações financeiras Economatica. Março foi o sétimo mês consecutivo no vermelho da poupança.

Rentabilidade da poupança em 12 meses

Economia/G1

Em abril, a prévia da inflação oficial (IPCA-15) acumulou alta de 6,17% em 12 meses.

Os economistas do mercado financeiro estimam atualmente uma taxa de 5,04% para o IPCA em 2021. Já a previsão para a Selic no fim de 2021é de 5,50%, o que embute novas altas na taxa de juros neste ano.

Comparativo de investimentos

Embora a poupança venha perdendo para a inflação há meses, ela ainda segue mais vantajosa do que os fundos de renda fixa, segundo levantamento da Anefac, “principalmente sobre os fundos cujas taxas de administração sejam superiores a 1% ao ano”.

Vale lembrar que os rendimentos da caderneta de poupança são isentos do pagamento de imposto de renda e de taxas de administração. Numa aplicação no CDB, por exemplo, o investidor precisaria obter uma taxa de juros de pelo menos cerca de 85% do CDI para atingir rentabilidade líquida equivalente à oferecida pela poupança, destaca a Anefac.

Na parcial do ano até abril, a rentabilidade da poupança também superou a do Ibovespa e do ouro. Veja abaixo o ranking de rentabilidade nominal (sem considerar a inflação e imposto de renda) dos principais investimentos em 2021, segundo levantamento do administrador de investimentos Fabio Colombo.

IGPM: 9,89%

Dolar: 4,70%

Títulos atrelados ao IPCA: 2,85% (indicativo)

Euro: 2,41%

IPCA: 2,35% (estimativa)

Fundos DI: 0,70% (média)

Fundos de Renda Fixa: 0,70% (média)

CDB: 0,66% (média)

Poupança: 0,51% (estimativa)

Ibovespa: 0,10%

Ouro: 3,32%

Comentar