Entenda como a associação de dados bancários e de contato pode afetar a sua privacidade e como não cair em golpes. Entenda como mandar e receber dinheiro pelo Pix

O PIX é o novo método brasileiro de pagamentos digitais e transferências bancárias. Ele se parece um pouco com a TED (Transferência Eletrônica Disponível), mas também é diferente – principalmente pela ausência de taxas (ou taxas reduzidas) e por funcionar 24 horas por dia.

Como sempre, criminosos já estão se aproveitando do interesse das pessoas e empresas pelo PIX, elaborando golpes e fraudes.

Para esclarecer dúvidas e facilitar o uso seguro do PIX, o blog Segurança Digital preparou algumas dicas e observações importantes sobre essa tecnologia. Confira:

De olho nas fraudes

Fraudes envolvendo o PIX começaram a circular ainda antes da tecnologia ser disponibilizada para uso. Portanto, é preciso ficar atento a alguns pontos:

Não é obrigatório cadastrar chaves no PIX: O PIX pode ser usado como uma TED, por agência e conta, sem o cadastramento de chaves. Se facilitar recebimentos não é interessante para você, saiba que sua conta já está preparada para realizar pagamentos com o PIX.

O cadastro no PIX é feito pelo internet banking ou por aplicativo: Ignore qualquer e-mail que prometa cadastrar você no PIX.

O cadastramento de chaves é feito pelo internet banking ou pelo aplicativo do seu banco. É simples e rápido.

O banco já deve ter suas informações para o cadastro no PIX: Na maioria dos casos, você não precisa ceder novas informações ao banco para poder usar o PIX. O CPF, o endereço de e-mail e o número de telefone normalmente já fazem parte do seu cadastro como correntista. Além disso, se você não for usar o endereço de e-mail ou telefone como chave, elas não fazem parte do cadastro no PIX.

O PIX não é um cartão de crédito: O PIX, sendo uma transferência bancária, não oferece a mesma proteção ao consumidor que o cartão de crédito – que pode ressarcir clientes quando produtos não são entregues, por exemplo. Essa proteção pode ser fornecida por intermediadores de pagamento, como já acontece hoje, mas não é inerente ao PIX.

O PIX funciona em maquininhas: Embora não seja um cartão de crédito, é possível receber dinheiro através do PIX por meio de algumas das mesmas maquinhas que fazem cobrança por cartão. A máquina gera um QR Code que pode ser lido e pago pelo seu app bancário.

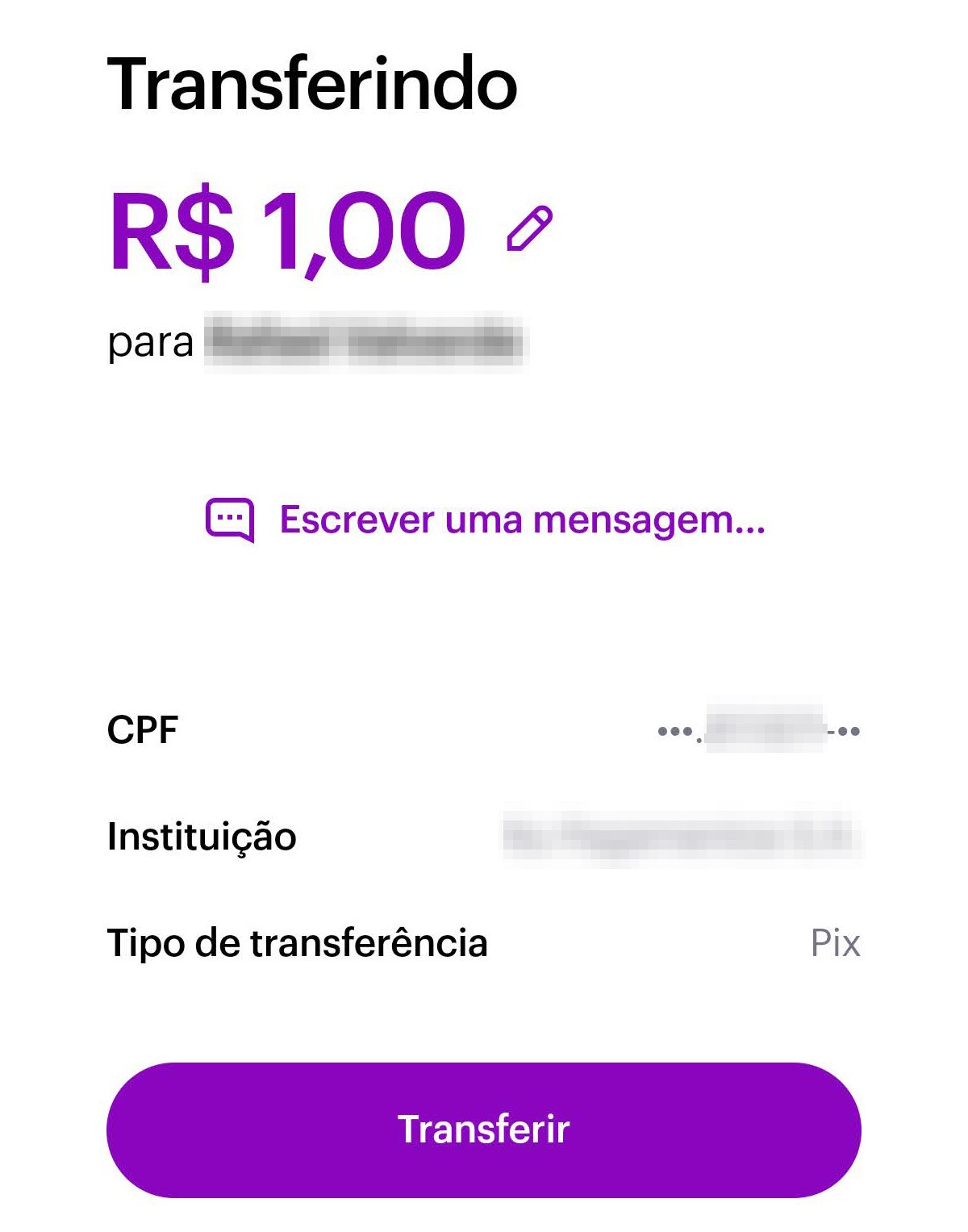

Atenção para o beneficiário: Antes de confirmar uma transferência pelo PIX, é possível conferir os seguintes dados de quem vai receber o dinheiro: nome completo; seis dígitos do CPF e instituição financeira. Não prossiga com o pagamento ou transferência se essas informações estiverem diferentes do esperado.

Como as chaves do PIX afetam sua privacidade

Além das taxas reduzidas e a possibilidade de transferir dinheiro 24 horas por dia, o grande diferencial do PIX é o uso de “chaves”.

Uma transferência por TED exige que você saiba o nome e o CPF do beneficiário, além dos números de agência e conta. O PIX só exige que você saiba uma “chave”, que pode ser o número de telefone, e-mail ou CPF.

Talvez seja fácil entender essas “chaves” como um “resumo” ou “código de consulta”. Se você cadastra o seu e-mail como chave, essas ouras informações (agência, conta, nome completo e CPF) ficam associadas a ele.

Quando alguém realiza uma transferência para você, a “chave” permitirá buscar esses dados e concluir a transferência. Associar informações como o e-mail e telefone a dados bancários normalmente traz riscos.

SAIBA MAIS: Errei o PIX. Posso cancelar uma transação?

O Banco Central, que é responsável pela operação do PIX, afirmou ao blog que que não vê um risco adicional para o cadastramento de chaves e explicou que existem tecnologias para impedir que criminosos “raspem” esses dados da base do PIX, limitando o número de consultas que podem ser realizadas por contas específicas e instituições bancárias.

SAIBA MAIS: Disparos de mensagens em massa se aproveitam de bancos de dados e informações públicas em redes sociais; entenda

O BC também defendeu a exibição das informações associadas à chave no momento da transferência para resguardar o pagador.

Para o Banco Central, “há um entendimento geral de que o compartilhamento dessas informações não representa risco significativo para os usuários. Pelo contrário: as informações ajudam o pagador (que normalmente é a parte mais vulnerável da transação) a confirmar a identidade do recebedor, tornando o processo mais seguro”.

Em outras palavras, se nenhuma informação for exibida sobre o beneficiário da transferência, um criminoso terá mais facilidade para desviar o dinheiro para uma conta diferente.

Existe uma chave ‘melhor’?

Para quem recebe dinheiro só às vezes, é interessante usar o PIX com uma chave aleatória ou não cadastrar chave nenhuma.

A chave aleatória permite receber dinheiro pelas informações completas do cadastro (agência e conta) e por QR Code, e não associa sua conta bancária aos seus dados de contato.

Você também não precisa cadastrar o seu e-mail ou telefone para poder enviar dinheiro – a sua escolha de chaves só influencia os recebimentos.

Se você recebe dinheiro frequentemente porque realiza serviços como autônomo ou como empresa, cadastre as chaves que seus clientes possam usar com mais facilidade.

Se você faz muitos atendimentos por telefone ou WhatsApp, por exemplo, faz mais sentido que o telefone seja sua chave PIX.

Já se você possui uma empresa que presta serviços para outras empresas, o cadastro do CNPJ como chave pode ser interessante, já que esse é um dado obrigatório nas notas fiscais. Qualquer cliente poderá facilmente realizar um pagamento ou conferir pagamentos anteriores pelo CNPJ.

PIX: veja exemplos de como o novo sistema de pagamentos irá funcionar na vida prática

Empresas normalmente já divulgam dados de contato publicamente, de modo que não há um risco adicional por cadastrar essas chaves. Mas este nem sempre é o caso para consumidores e pessoas físicas em geral.

Lembre-se que uma chave só pode direcionar a uma única conta, mas uma mesma conta pode ter até cinco chaves. Se você possui várias contas bancárias, você pode cadastrar cada conta em uma chave diferente (uma para o telefone e outra no e-mail, por exemplo) para ter mais flexibilidade no uso do PIX.

Nome, banco e 6 dígitos do CPF: os dados públicos do PIX

Quando você cadastra uma chave no PIX, ela será associada ao seu nome completo, ao seu CPF e à instituição financeira. Qualquer pessoa que souber seu número de telefone, CPF ou endereço de e-mail – caso você cadastre um desses dados como “chave” no PIX – poderá consultar esses dados.

Informações exibidas ao iniciar uma transferência do PIX: nome, parte do CPF e instituição financeira.

Reprodução

O CPF é parcialmente ocultado e deixará apenas seis dígitos expostos. Porém, se você cadastrar o próprio CPF como chave, ficará muito fácil associar o seu CPF ao seu nome completo e ao banco do qual você é correntista.

Essa associação de informações pode permitir que criminosos “estudem” suas vítimas antes de iniciar uma tentativa de golpe.

Por exemplo: se você cadastrou seu número de celular no PIX, um golpista poderia consultar seu cadastro e ver de qual banco você é cliente antes de telefonar para você e tentar se passar por um funcionário desse banco. O golpista também terá o seu número de CPF em mãos.

Para evitar esse cenário, o Banco Central afirmou ao blog que criou sistemas de monitoramento e regras que verificam o número de consultas ao PIX em comparação com o número de transferências realizadas.

Isso vale por banco e por cliente, de modo que um criminoso não poderia consultar diversas pessoas em sequência com facilidade.

Essa medida reduz bastante as possibilidades para os golpistas. No entanto, como o sistema do PIX é novo, é difícil de afirmar até que ponto as medidas terão eficácia. Redes sociais têm adotado sistemas semelhantes há anos, mas isto não impediu por completo a raspagem e a coleta de dados.

Se você cadastrar qualquer chave com dados de contato ou dados pessoais no PIX, lembre-se que você está, na prática, tornando essas informações públicas.

Não temos o hábito de imaginar que qualquer pessoa possa saber em qual banco nós temos uma conta, mas o PIX permite exatamente isso se você cadastrar seu telefone, e-mail ou CPF como chave.

Por determinação do Banco Central, as instituições financeiras devem exibir um aviso no momento do cadastramento das chaves que explica a associação dos dados.

É importante não se esquecer disso caso você venha a receber mensagens ou telefonemas fraudulentos.

O risco à nossa segurança muitas vezes deriva das nossas expectativas sobre o que outras pessoas sabem de nós; se você entender que o PIX expõe algumas informações suas e que essa exposição serve para ajudar quem está realizando as transferências, você vai conseguir perceber quando criminosos estiverem tentando usar os dados do PIX de forma ardilosa.

Dúvidas sobre segurança, hackers e vírus? Envie para g1seguranca@globomail.com

Vídeos: tudo sobre segurança digital

Comentar