Cliente poderá usar número de telefone e CPF, por exemplo, para ser identificado. Até o momento, 762 instituições foram aprovadas para oferecer o serviço. Primeiro dia de inscrições do PIX tem mais de 3,5 milhões de cadastros

O Banco Central informou no fim da tarde desta quinta-feira (22) que chegou a 50 milhões de cadastros de “chaves” de identificação para uso do PIX, o novo sistema de pagamentos e transferências desenvolvido pela instituição.

Além disso, até momento a instituição também recebeu 43 reclamações de clientes de instituições financeiras por registro indevido de chave com dados dessas pessoas.

O novo sistema de pagamento instantâneo criado pelo BC começa a operar no dia 16 de novembro, em todo o país.

A partir de 3 de novembro, começará uma fase de testes do PIX, em que o serviço será disponibilizado para alguns clientes selecionados;

‘Chave’ PIX

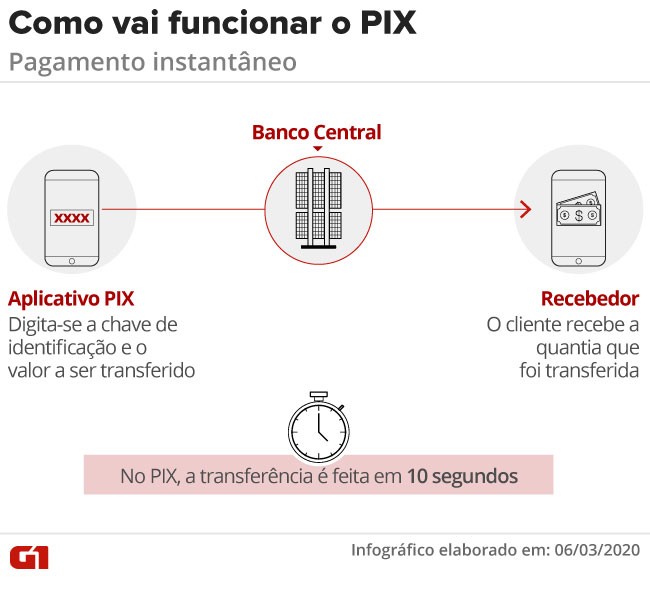

A “chave PIX” é a informação que vai identificar um cliente e a conta bancária dele no sistema. Essa chave poderá ser um número de celular, um e-mail, o CPF ou o CNPJ. Leia mais abaixo neste texto como cadastrar uma chave para usar o PIX.

O cadastramento é necessário para aqueles que pretendem utilizar o PIX em transações financeiras, mas não é obrigatório.

PIX: veja perguntas e respostas sobre o novo sistema de pagamentos

Veja a página especial do G1 sobre o PIX

Cadastro da ‘chave PIX’ pode ser feito a partir desta segunda (5)

A expectativa é que o PIX seja o grande substituto de DOCs e TEDs, por ser gratuito, instantâneo e estar disponível a qualquer hora, sete dias por semana. A previsão é que a maioria das transações seja aprovada e finalizada em até 10 segundos.

Como vai funcionar o PIX – pagamento instantâneo

Editoria de Arte / G1

De acordo com o BC, 762 instituições financeiras já foram aprovadas para oferecer o serviço a clientes e iniciar nesta semana o cadastro das chaves.

Embora muitas instituições financeiras tenham lançado um pré-cadastro, elas terão que confirmar a partir desta segunda com os clientes o efetivo registro das chamadas das chaves.

De acordo com Carlos Eduardo Brandt, chefe-adjunto do Departamento de Competição e de Estrutura do Mercado Financeiro do Banco Central, não foram registrados problemas de cadastramento das chaves nesse início do prazo.

“A gente teve questões pontuais com algumas instituições, muito poucas tiveram questões de conectividade na primeira hora, algo normal de um sistema que está entrando em funcionamento. Mas o sistema está totalmente operante”, disse.

Para o representante do BC, o PIX chega para oferecer uma dinâmica de pagamento que suporta novos modelos de negócios.

“Essa intensidade no uso da tecnologia que a gente vê sendo algo que está fazendo cada vez mais parte do nosso dia a dia, agora a gente terá um meio de pagamento capaz de suportar essa nova realidade”, avaliou.

Segurança

O BC confirmou que as instituições financeiras poderão reter transferências e pagamentos feitos por meio do PIX por até uma hora em caso de suspeita de fraude.

O chefe-adjunto do Departamento de Competição e de Estrutura do Mercado Financeiro, Carlos Eduardo Brandt, informou nesta segunda-feira que “todas as ações estão sendo direcionadas” para evitar problemas. Ele acrescentou que o BC está avalia como fazer o estorno de valores em caso de fraudes.

“Ocorrendo fraude, estamos construindo essa dinâmica de devolução da operação. Está sendo trabalhado dentro com o grupo técnico de segurança, mas terá uma opção para trabalhar com situações atípicas”, disse ele.

Entenda o que é e como vai funcionar o PIX

Como cadastrar a ‘Chave PIX’?

Para usar o PIX, basta que o cliente peça ao banco ou instituição financeira onde possui conta corrente, conta poupança ou carteira digital.

A instituição vai fazer no Banco Central o cadastramento da “chave” escolhida pelo cliente, e que vai identificar a ele e à conta dele.

Os quatro tipos de chaves Pix que poderão ser usadas e cadastradas são:

Número de CPF;

Número do CNPJ;

Endereço de e-mail;

Número do telefone celular

Já para usar o PIX, ou seja, para fazer transferências ou pagamentos usando o sistema, será necessário acessar o aplicativo, site ou o caixa eletrônico do banco, assim como é feito atualmente com o DOC e o TED, por exemplo.

Ao invés de digitar uma série de informações, como nome completo, dados bancários e CPF, com o PIX basta inserir a chave da pessoa ou empresa que vai receber o pagamento ou transferência.

Ao digitar a chave, os dados da conta do destinatário aparecerão automaticamente na hora de realizar a transação, bastando conferir a identificação e digitar os valores antes de confirmar a operação.

Não será possível, porém, vincular uma mesma chave a mais de uma instituição financeira ou a mais de uma conta bancária. Ou seja, se no banco A o cliente cadastrar um email, no banco B terá que cadastrar um outro email ou então o número de celular ou o CPF.

Independente do cadastro de uma chave, o sistema vai permitir receber ou enviar um PIX usando a opção inserção manual. Nessa situação, será necessário informar os dados de banco, agência, conta, CPF e nome do favorecido, de forma semelhante à que acontece hoje com TEDs e DOCs.

Veja mais detalhes sobre como fazer o cadastro

Uso de QR Code

As transações pelo PIX poderão ser feitas também por meio de QR Code, o que permitirá que o cliente tanto efetue um pagamento no comércio ou gere um código próprio para receber uma transferência, podendo inclusive já definir o valor da transação. No lugar de informar os dados de uma conta para depósito, bastará por exemplo enviar um QR Code por email ou aplicativo de troca de mensagens.

O QR Code possuirá dois formatos no PIX:

Estático: que poderá ser utilizado para transferências ou compras no comércio, quando as informações para pagamentos tem preço fixo (Exemplo: vendedor de água de coco)

Dinâmico: que poderá ser utilizado quando as informações para pagamentos muda (Exemplo: supermercado, quando o valor de cada compra é diferente)

O Banco Central não fixou um valor máximo para as transações que forem feitas pelo PIX. Os bancos e participantes estão autorizados, entretanto, a estabelecer limites máximos para as operações, visando diminuir o risco de fraudes.

Assim, as instituições financeiras e de pagamento poderão estabelecer limites por usuário pagador, por transação, por dia ou por mês. Segundo a Febraban, num primeiro momento, os limites deverão ficar em linha aos que hoje são permitidos para TED e compras com cartão de débito.

Veja mais detalhes sobre como usar o PIX

Assista as últimas notícias de economia

Comentar