A consolidação de dados financeiros permite às diferentes instituições analisar e sugerir soluções para os clientes de forma mais ágil, o que aumenta a concorrência no setor bancário. Entenda o que é Open Banking

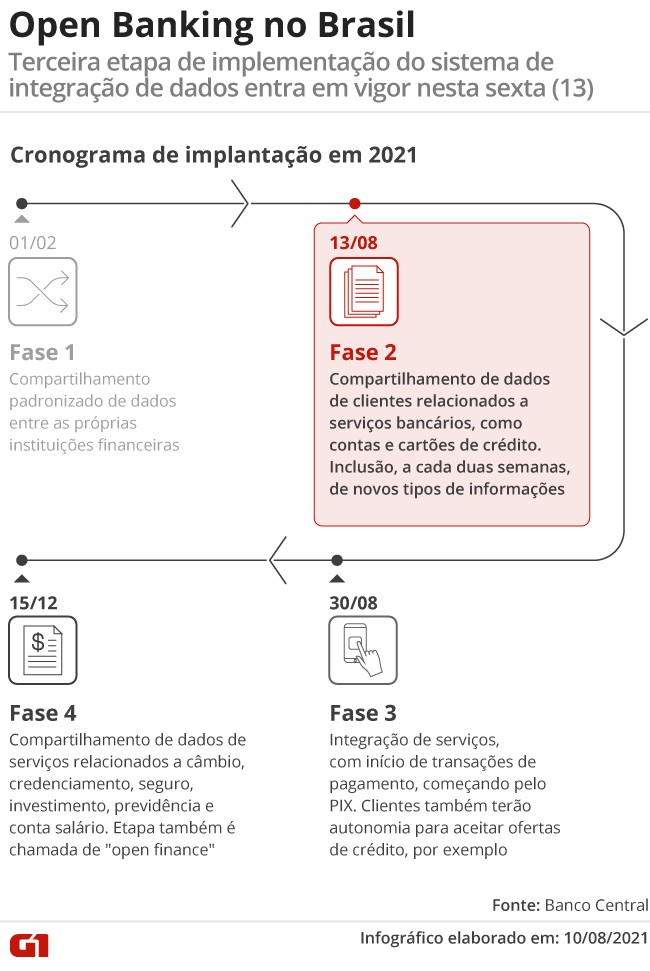

A implementação do open banking segue até 2022, mas já na segunda fase os consumidores podem entender que vantagens a inovação trará para os serviços financeiros no país. A promessa do Banco Central (BC) é unificar, em uma plataforma padronizada, os dados bancários dos brasileiros para que as instituições criem produtos personalizados para os clientes.

O acesso aos dados será concedido pelo próprio cliente, se assim desejar. Com as informações em mãos, os bancos e as instituições financeiras podem modelar produtos e serviços específicos para o perfil de cada um.

LEIA MAIS

Banco Central implementa segunda fase do open banking

Simplificando: significa que os empréstimos podem ser aceitos a taxas de juros mais baixas para quem tem histórico de bom pagador. Ou também que financiamentos longos podem ser modelados de forma mais adequada para a atividade financeira de um determinado cliente.

Veja abaixo alguns usos que devem ser comuns com o open banking:

Open banking permite o compartilhamento de dados entre instituições financeiras

Adesão

A adesão ao open banking deve ser feita de forma ativa pelo cliente. É o que o BC chama de “consentimento” e deve ser uma manifestação livre do cliente “informada, prévia e inequívoca de vontade”.

Por meio da plataforma, a pessoa é dona dos próprios dados e, desta forma, escolhe quais quer compartilhar e com quais instituições deseja compartilhar.

O cliente ainda passa pela fase de autenticação e confirmação. Todos os procedimentos devem ser realizados pelos canais digitais oficiais das instituições financeiras.

Open Banking no Brasil

G1

Empréstimos e financiamentos

Hoje, as informações financeiras de cada cliente ficam restritas ao banco em que ela possui conta. Portanto, as taxas oferecidas em empréstimos pessoais, consignados ou cheque especial são estabelecidas livremente, sem chance de comparação.

Se o cliente buscar crédito em outro banco, não há histórico de relacionamento. Esse “tiro no escuro” faz com que o novo banco estabeleça taxas mais altas, já que não sabe se o cliente poderá pagar.

Com o open banking, o cliente poderá levar esse histórico ao novo banco. Com as informações em mãos, a nova instituição poderá oferecer melhores condições de pagamento e abrir concorrência com a instituição em que esse cliente tinha conta.

A lógica para financiamentos é muito parecida com a de empréstimos. Os dados abertos permitem que diferentes instituições financeiras ofereçam formas diferentes de pagamento ao cliente, que poderá escolher a melhor.

Open banking promete vários benefícios ao consumidor final

Cartões de crédito

Os cartões são a forma mais comum de crédito no país, mas também oferecem vantagens aos usuários recorrentes. O open banking também facilitará o comparativo entre os bancos e o “cabo de guerra” pelos clientes.

Em geral, as melhores condições são destinadas aos clientes de maior renda e que mantenham a custódia do dinheiro no banco. É uma característica que pode ser democratizada se a instituição quiser colocar para dentro clientes que sejam bons pagadores ou no momento de oferecer um diferencial para atraí-lo.

Investimentos

Com acesso aos dados do cliente, empresas poderão destacar analistas financeiros ou de gestão de portfólio para dar o melhor aconselhamento para clientes.

Já existe a portabilidade de contas, o que dá facilidade quando é necessário abandonar uma empresa de investimentos ou corretora. Mas, com o open banking, será mais fácil analisar os dados e descentralizar a gestão de ativos.

Ficará a cargo das próprias corretoras e dos bancos para modelar produtos atrativos.

Comentar