Veja alíquotas da tabela de base de cálculo em vigor e simulações de valores a serem pagos ou restituídos de acordo com a faixa de renda. Imposto de Renda 2021: tire dúvidas sobre o processamento do IR 2021

O Imposto de Renda é cobrado sobre o total de rendimentos da população. Fazer a declaração anual significa tanto verificar o valor da restituição a receber quanto ter de pagar imposto ou valor adicional ao governo.

SAIBA MAIS SOBRE O IMPOSTO DE RENDA 2021

Mas como o IR é calculado? Por que é possível o valor da restituição variar significativamente de um ano para outro mesmo sem grandes acréscimos na renda anual?

As regras do IR envolvem diferentes alíquotas, listas de isenções e tabela de deduções. Por isso, entender como o imposto de renda é calculado é útil para o planejamento financeiro e pode ajudar a evitar surpresas na hora da declaração anual. Veja mais abaixo simulações de acordo com a faixa salarial.

O IR é calculado com base na soma de todos os rendimentos tributáveis e na faixa de renda do contribuinte. Já a eventual restituição é a devolução do montante a mais pago ou retido na fonte antes da declaração de ajuste anual.

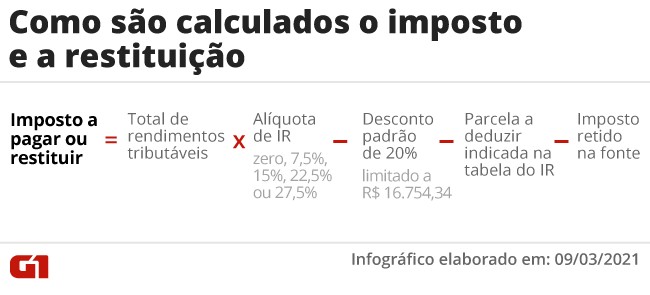

De uma maneira bastante simplificada, o cálculo do imposto de renda pode ser resumido pela seguinte fórmula abaixo:

Como são calculados o imposto e a restituição

Arte G1

O valor do imposto de renda e o da eventual restituição vão depender não só do total de rendimentos e da faixa de renda de cada contribuinte, como também da quantidade de fontes pagadoras, número de dependentes e total de despesas passíveis de dedução.

Por lei, as informações sobre o total de rendimentos tributáveis e de imposto retido na fonte devem ser disponibilizadas pelos empregadores e por todas as pessoas jurídicas aos quais o contribuinte prestou serviços.

Neste ano, deve declarar o IR quem recebeu rendimentos tributáveis acima de R$ 28.559,70 em 2020. O valor é o mesmo da declaração do IR do ano passado.

Entenda a tabela do IR e as alíquotas

Ao enviar anualmente a declaração de imposto de renda, o contribuinte está fazendo na verdade um ajuste de contas, uma vez que boa parte da arrecadação é feita antecipadamente. No caso dos trabalhadores com registro em carteira, o tributo é retido diretamente na folha de pagamento e o valor é calculado com base na faixa de renda mensal.

Pela tabela em vigor e que não é corrigida desde 2015, estão isentos da “mordida” mensal na folha de pagamento apenas aqueles que recebem até R$ 1.903,98 por mês, descontada a contribuição previdenciária. A partir deste valor, as retenções são calculadas com base em alíquotas de 7,5%, 15%, 22,5% ou 27,5% sobre o valor dos rendimentos, descontada a parcela dedutível (desconto fixo) para cada faixa de rendimento.

Por força de lei, os empregadores são obrigados a calcular o imposto de renda e reter parte dos salários com base na seguinte tabela progressiva:

Tabela do IR ano base 2020 mensal

Economia G1

Como a tabela é aplicada sobre o total de rendimentos do mês, o valor do imposto retido pode variar de um mês para outro. Por exemplo, se um empregado recebeu mais horas extras em um mês, a retenção também sofrerá variação, podendo inclusive colocar o contribuinte em uma faixa de tributação mais alta.

Já no momento da declaração de ajuste anual, quando é considerada no cálculo do IR a soma de todos os rendimentos recebidos no ano, a tabela utilizada para o cálculo do imposto devido passa a ser outra. Confira abaixo:

Tabela do Imposto de Renda ano base 2020 – anual

Economia G1

É somente na declaração anual que podem ser abatidos do cálculo do IR gastos dedutíveis como despesas médicas, escolares, contribuições para previdência privada na modalidade PGBL e o desconto padrão por dependente.

No IR 2021, o desconto padrão para as deduções no modelo de declaração simplificada é de 20% da renda tributável, limitado a R$ 16.754,34, mesmo valor do ano passado. Este abatimento substitui todas as deduções legais da declaração completa, entre elas aquelas de gastos com educação e saúde.

A Receita considera o total de rendimentos e gastos dedutíveis do contribuinte e compara com o que foi recolhido mês a mês. Dependendo do cálculo, será feita a apuração da diferença a ser recolhida ou a restituição de parte das retenções mensais.

Tabela do IR acumula defasagem de 113%; saiba quanto seria o imposto com correção

Exemplos do cálculo do imposto de renda

O valor do imposto de renda a pagar ou a restituir vai depender sempre do total de rendimentos tributáveis e da faixa de renda, mas também pode ter influência sobre o cálculo o regime de trabalho e a quantidade de fontes pagadoras. Com isso, é possível que uma pessoa saia de uma faixa de tributação e passe para outra com uma alíquota menor ou maior.

Confira a seguir alguns exemplos de cálculo do IR, elaborados pela consultoria BDO a pedido do G1, considerando diferentes faixas de renda de assalariados – não foram consideradas nas simulações abaixo outras despesas dedutíveis da base de cálculo, como dependentes e pensão alimentícia.

Simulações para salário de R$ 2 mil

Economia G1

Simulação para salário de R$ 4 mil

Economia G1

Simulação para salário de R$ 5 mil

Economia G1

O programa da Receita informa, no momento da entrega da declaração, a chamada “alíquota efetiva” do Imposto de Renda, ou seja, o percentual dos rendimentos tributáveis pagos ao governo. O percentual é informado na última aba do programa gerador.

Exemplo: um contribuinte com renda mensal de R$ 10 mil, que está na faixa mais alta de tributação do IR, com alíquota de 27,5%. Após a aplicação de todas as deduções e do desconto padrão, o valor da renda sobre a qual incide o imposto cai e, com isso, o percentual do Imposto de Renda pago por ele fica menor. Veja abaixo:

Simulação para salário de R$ 10 mil

Economia G1

Mais de uma fonte pagadora

Para os contribuintes com mais de uma fonte pagadora, a declaração de ajuste anual pode resultar no cálculo de mais imposto a pagar. Isso porque, ao somar todos os rendimentos anuais, a pessoa pode cair em uma faixa de tributação maior do que a aplicada nos descontos mensais.

“A pessoa pode receber rendimentos abaixo da tabela de tributação mensal de cada uma das fontes, contudo quando for entregar a declaração a base de cálculo do IR anual tomará por base o somatório dos rendimentos anuais das duas fontes, e assim a pessoa até então considerada isenta poderá atingir uma das alíquotas anuais e ser solicitada a recolher IR”, orienta Cleiton dos Santos Felipe, especialista em imposto de renda da BDO.

Veja o exemplo abaixo:

Simulação para salário de R$ 6 mil de duas fontes pagadoras

Economia G1

Imposto de renda de autônomos

Para os autônomos, o cálculo do imposto a pagar ou a restituir na declaração de ajuste anual também leva em conta os valores já antecipadamente pagos ao governo. A principal diferença está no controle dos rendimentos obtidos de serviços prestados à pessoas físicas, uma vez que não há imposto retido da fonte pagadora.

“Nessa situação, o autônomo deve manter controle mensal de todas as receitas obtidas e despesas realizadas para a obtenção das receitas. As despesas devem ser escrituradas em Livro Caixa e os recibos que provam os pagamentos, mantidos em arquivos para possível solicitação da Receita”, explica Felipe.

A diferença entre receita e despesas será o valor de rendimento tributável a ser considerado no cálculo mensal de “Carnê-Leão”, sobre o qual será aplicada a tabela progressiva mensal e apurado eventual imposto de renda a ser pago mensalmente com base na mesma tabela progressiva mensal do IR.

Veja exemplo abaixo:

Simulação para autônomo com renda mensal de R$ 5 mil

Economia G1

Assista a vídeos sobre o Imposto de Renda 2021:

Comentar